オイラは鉄鋼材料屋として博士号を取ろうとしている最中なのですが,そんなオイラが今回の新日鉄と住金の経営統合周りをちびっとだけ解説してみます.学生の立場としてどうこう言う部分でも無い気もしますが,研究のジャンル的に完全に企業と結びついてやっているので,こういう事も把握しておかなきゃやっていけないんですよね.

JFEスチール誕生

1970年代以降,構造不況による停滞期で,重厚長大の鉄鋼業界は衰退の一途を辿っていました.その流れで,まず初めの大きな変革として,2002年にJFEスチールが誕生しました.

ゴーン・ショックなど理由は多々ありますが,鉄鋼大手の川崎製鉄と日本鋼管という2大企業が経営統合し,JFEという会社を設立したことで,新日鉄と並ぶ規模の鉄鋼メーカーが日本に現れました.この事自体はプラスに働き,環境問題や海外需要を武器に,2000年代の国内鉄鋼業界は2強に支えられた安定期になっていました.

アルセロール・ミッタル誕生

一方,2000年代の海外では大型買収が相次ぎ,様々な吸収合併が進み,その過程で世界1位と2位の統合により,アルセロール・ミッタルという化物が誕生しました.ピーク時には時価総額15兆円という2兆円弱の新日鉄とは一桁違う存在です.

これは,ヨーロッパのアルセロール社をインドのミッタルが敵対的買収で飲み込んだ形だっただめ,次は日本の技術を狙うために新日鉄が買収されると騒がれました.(実際には統合時の支出や,不況で大幅に株価が低下して断念)

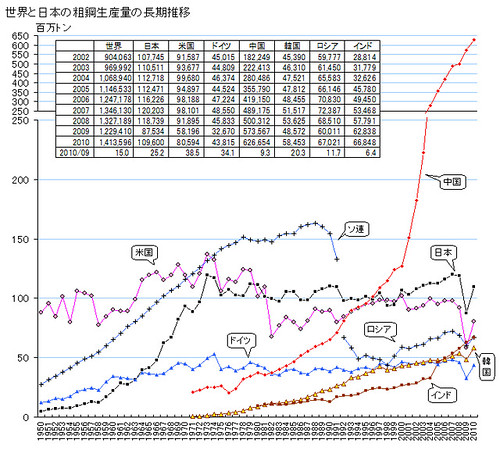

中国の圧倒的な成長

国ごとの鉄鋼業界の規模を表すのに粗鋼生産量という,単純に鋼の生産量を表す指標を用いるのが一般的ですが,日本の場合は毎年1億トン前後でここ40年間変わらず推移しているのを理解した上で,次のグラフを御覧ください.

中国がどんだけアホな成長率を誇っているのかが分かっていただけると思います.2000年に1.3億トンだったのが,2010年には6.3億トンという圧倒的な伸び.普通,設備投資の規模的にも5〜10年単位で動く鉄鋼業界からしてみれば,経営統合などではなく単純に生産量をこれだけ伸ばすとか,魔法のレベルなわけです.国家主導でガンガン金を突っ込める強さが如実に現れています.

当然ですが,世界の勢力図も大きく書き換えられてしまい,

2000年には世界第一位の粗鋼生産量を誇っていた新日鉄も,最近では6〜8位までをうろうろする存在になりました.

日本と海外メーカーの技術力の差.

鉄鋼というのは,かなり大雑把に作ってそうなイメージかもしれませんが,その実はppmオーダーで成分調整し,数十μm単位で圧延制御するノウハウの塊な世界です.これにより,鋼材そのものの品質は日本は世界最高レベルを維持しています.

しかし,実際に鉄鋼材料として一番売上につながるのは"駄物"と呼ばれる,比較的低品質で大量生産の構造用鋼などでして,これらに関しては前述の通りに大量に作っている事によるノウハウ蓄積と,新たな設備による設備依存の高品質化で,日本と海外での品質差は望めない段階に到達しています.

一方,日本が勝負できる高機能材であるステンレスや自動車用高張力鋼板,鋼管などは,需要自体が小さいので,海外メーカーの成長に負けないための材料としては不十分であり,むしろ買収によりその技術力が狙われているわけです.

新日本製鐵と住友金属の経営統合について

さて,長くなりましたが,新日鉄と住金が経営統合に踏み切りました.国内だけで考えている場合では無いと思うのですが,動きの遅い鉄鋼業界としては手遅れになる前に動けただけ良しと言えるでしょう.

国内1位と3位が統合したことにより……というより,新日鉄がなりふり構わない段階に来たと判断したことにより,まずは国内メーカーの統廃合が進むと思われます.歴史的にJFE側は関連メーカーが少ないので,こちらの自衛措置が特に気になります.この先5年間が,国内鉄鋼メーカーがどう生き抜いていくかの勝負の時でしょう.